住宅ローン・任意売却の専門家が

無料で相談をお受けしています。

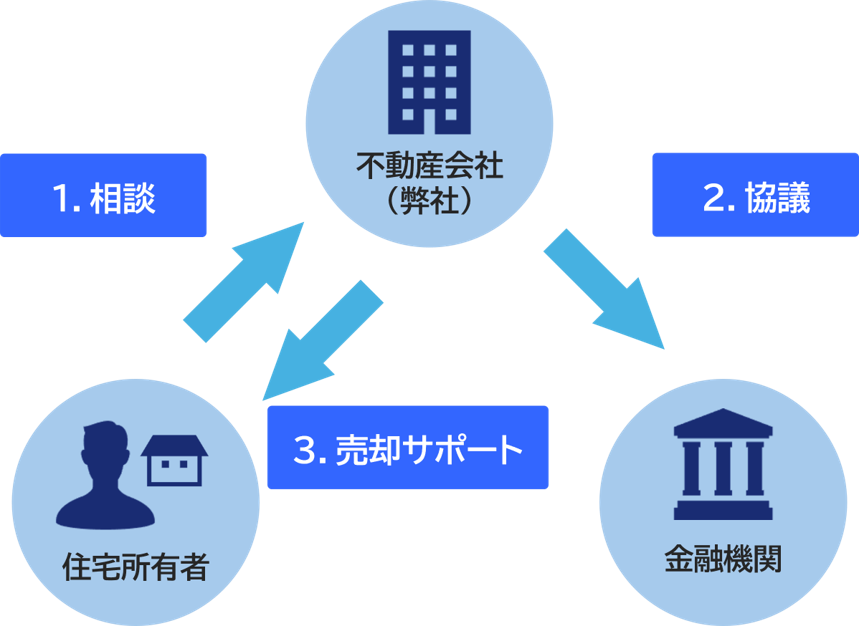

「どうしたらいいのかわからない」

「早く解決の道筋を立てたい」

そんな方は、まずはお気軽に

ご相談ください。

もうひとりで悩む必要はありません。

私たちと一緒に、解決への第一歩を

踏み出しましょう。